2025人工智能成长示状演讲:超等智能取中美大模

2024岁暮至2025年,跟着GPT-o1的发布,送来基于深度推理的大模子成长高潮,各家大模子厂商快速面世了多个推理模子。

演讲还指出,研究发觉当前劳动力市场变化早于2022年ChatGPT的问世,AI从动化目前并未减弱经济范畴对认知型劳动力的需求。

AI尝试室为防备生物平安风险和收集摆设了空前防护,部门尝试室却因错过设定的截止日期或悄悄放弃测试方案。

基于此,内森·贝奈奇对下一年度给出预测,他正在演讲中写道:“对前沿AI模子的研究,中国的研究机构会超越美国;式AI智能体(Agent)更值得获得进一步科研发觉;AI平安范畴,基于AI生成欺诈视频的收集事务将激发国际间会商;美国某头部AI研究架构会最终转向开源生态以获得其支撑。”!

AI智能同样出现物理世界。如艾伦人工智能研究所Ai2发布的针对于具身智能系统的模子MolmoAct,谷歌的Gemini Robotics 1。5,取大模子“思维链”相呼应,可以或许显著提拔物理机械人的可注释性和靠得住性。

当前,前沿AI尝试室正积极摸索将强化进修、基于可验证的励机制、可验证推理取新相连系,付与模子规划、反馈、批改以及正在更长时间跨度内施行使命的能力。

针对此,演讲征引一篇论文,深切分解了研究人员间的争议核心:推理模子正在应对复杂问题时表示欠佳,事实是源于尝试设想本身的缺陷,仍是仅正在特定范畴才能展示出超越基准模子的劣势?

演讲指出,目前AI次要挤压的是入门级岗亭市场,此中正在软件和客服范畴,这类岗亭极易受AI手艺影响,其聘请岗亭持续下降,经验丰硕的劳动力临时连结工做不变性。

此外,AI智能体的研究正付与其回忆能力,实现从拓展上下文窗口到布局化、持久性终身回忆的改变,而且进一步延长至动态整合、遗忘和反思,旨正在使智能体正在交互、使命甚至整个运转周期中连结连贯性。

取中国最亲近相关的是AI芯片出口的相关政策,演讲用“频频”来描述。现实上,美国正在方针取供应链依赖、供应商逛说这见寻求均衡,这使得英伟达和AMD成为核心。演讲指出,英伟达正在中国市场并未达到不变形态。

期间,以meta为代表的科技巨头定义了“超等人工智能”(Superintelligence)一词,“通用人工智能”(AGI)成为过去时。

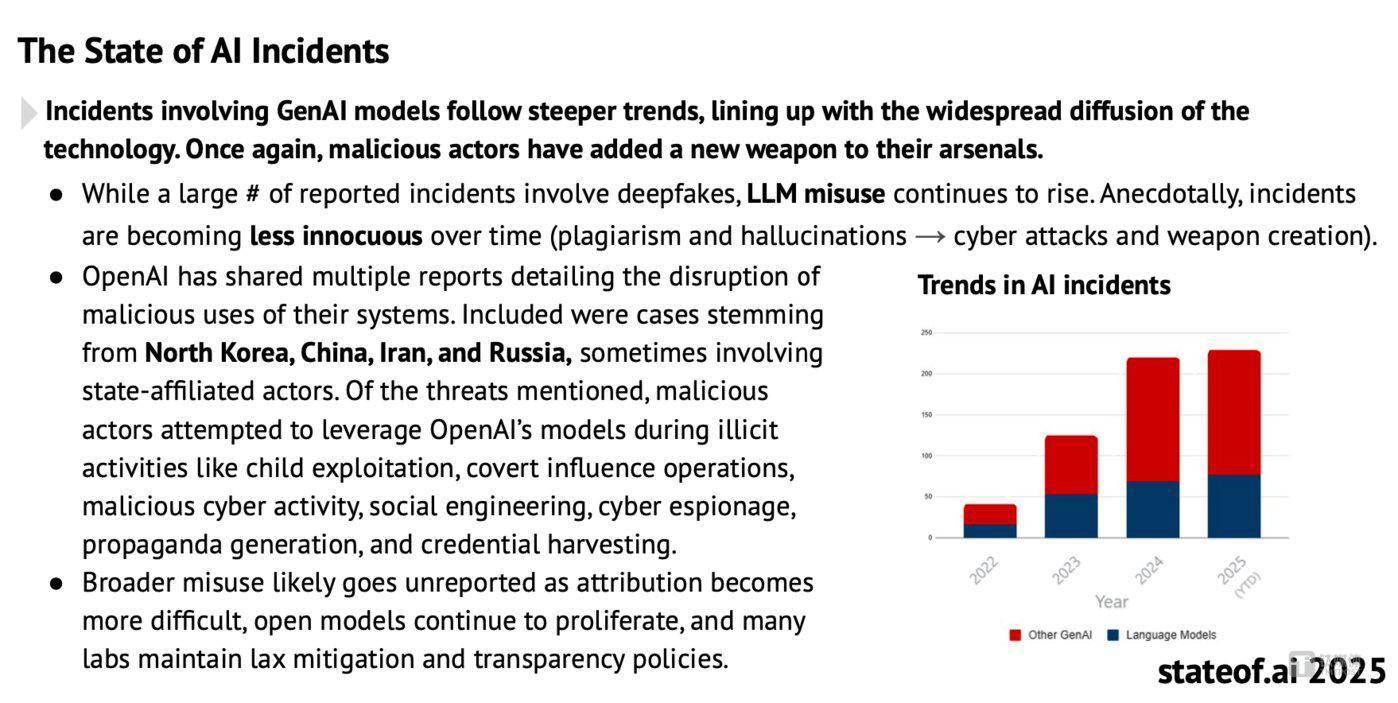

演讲指出,收集能力每五个月翻一番,远超防御办法的更新速度。犯罪操纵AI智能体的软件已渗入至世界500强企业。

2025年,特朗普将人工智能平安研究所改名为人工智能尺度取立异核心(CAISI),并启动了5000亿美元的“星门打算”。取此同时,美国发布《人工智能步履打算》力图连结其正在全球AI范畴的从导地位。

演讲还初次对1183名AI从业者进行了调研,成果显示,95%的专业人士现正在正在工做或糊口中利用AI,76%的人自掏腰包采办AI东西,且大大都人暗示出产力持续提高。这充实证明AI的实正普及已成为支流趋向。

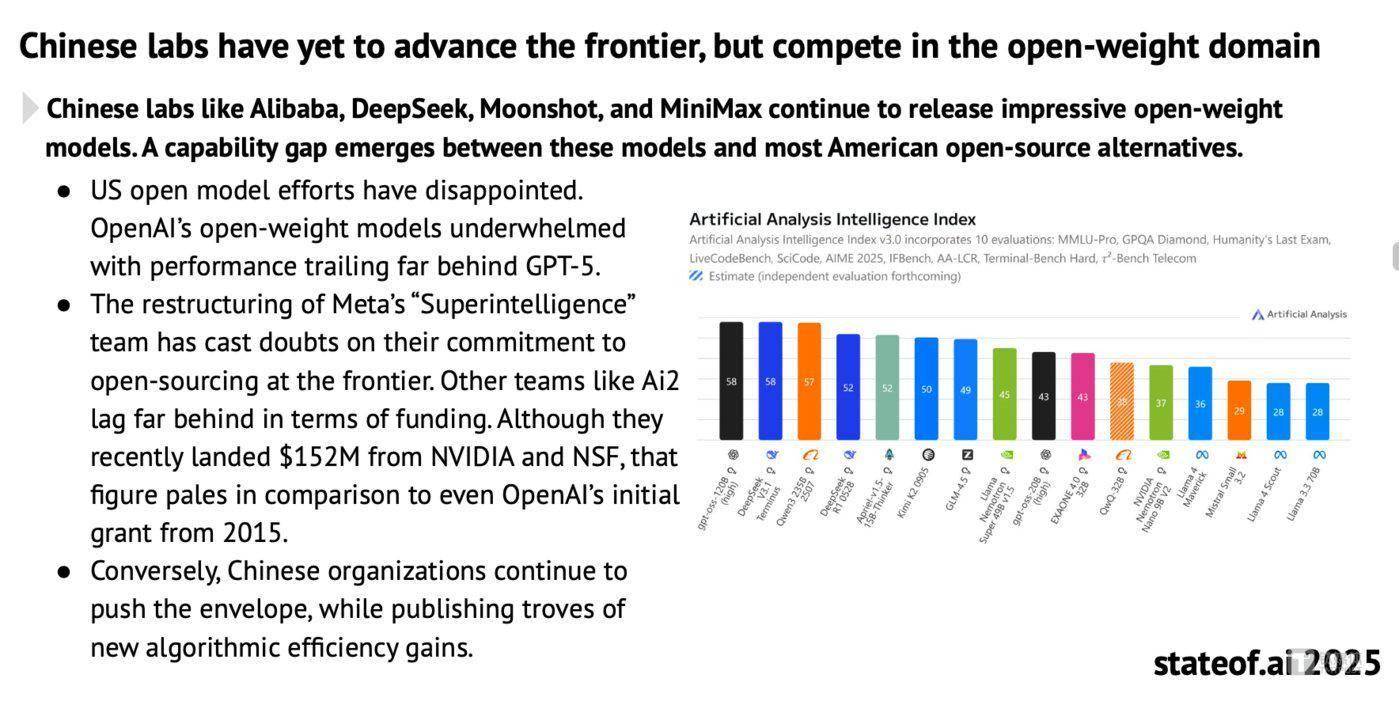

虽然中国根本模子尚未取得冲破性进展,但正在开源模子范畴却颇具合作力。比拟之下,美国的开源模子表示令人失望,OpenAI的开源模子机能远逊于GPT-5。

取此同时,硅谷科技巨前采纳了“逆向”并购政策:通过快速引进人才(创始人及团队高薪)以规避并购,同时保留原营业精简的公司转型拓展小众市场。其缘由正在于,特朗普以来的并购增加预期尚未到来,同时又受制于前拜登奉行的反垄断审查。例如,微软收购Inflection,谷歌收购Character AI,亚马逊收购Adept,meta收购Scale AI(貌似比来的Manus并购案也存正在同样模式)。

演讲还提到,AI现在正在跨学科范畴的使用价值日益凸显。例如,正在生物范畴,DeepMind的AI系统“Co-scientist”,基于Gemini 2。0建立,可以或许生成、辩说并进化其假设生成取尝试规划过程。

取此同时,美国就AI平安相关的政策议题也正在发生改变,加之尝试室间日益激烈的贸易合作,某些平安规程已被列为非优先事项。

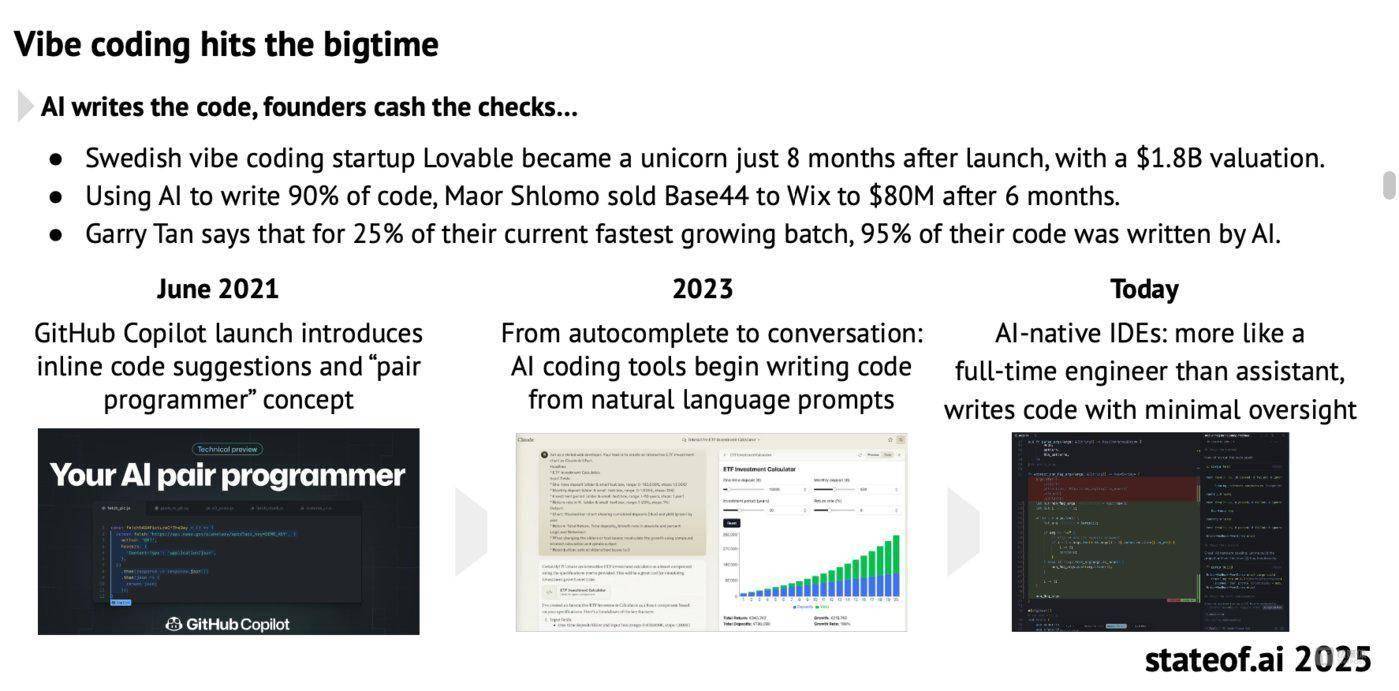

然而,AI编程东西的使用也伴跟着必然风险。例如,AI编程东西可能会自动笼盖企业出产代码,导致开辟受损。同时,处置AI编程开辟的草创公司仍面对严峻的单元经济效益挑和,其盈利情况受制于上逛模子价钱和合作敌手。除了手艺降本外,还可能采纳俄然提价或用户功能等办法。

日前,AI范畴投资人、风投公司Air Street Capital结合创始人内森·贝奈奇(Nathan Benaich)取其团队配合发布了《人工智能现状演讲 2025》。该系列演讲已持续发布八年,而本次演讲长达300多页,由业界和研究范畴的顶尖AI从业者进行评审,涵盖了手艺研究取财产、政策取平安、用户市场调研等多个维度。

演讲认为,开源模子取闭源模子之间的差距虽曾一度缩小,但当前最顶尖的模子仍连结闭源,如GPT-5、GPT-o3、Gemini 2。5 Pro、Claude 4。1 Opus、Grok4等。此中,OpenAI凭仗其最新的GPT-5正在多个基准测试中连结领先,继续巩固正在根本模子范畴的劣势地位。

AI数据核心扶植陷入了新的瓶颈:邻避从义(NIMBYism)。正在最新事务中,美国对新建大规模数据核心的否决声日益高涨。

无论是正在公有云、私有云仍是当地化摆设中,GPU都至关主要。英伟达的市值冲破4万亿美元,占领90%的AI研究论文市场份额,定制芯片取新云办事同步兴起。除了英伟达之外,跟着客户对优惠价钱、矫捷合同条目及AI公用软件套件的需求添加,上市公司Coreweave、Nebius以及私企Lambda、Crusoe正实现快速增加。同时,演讲指出TPU和AMD的GPU普及程度并不高。

演讲指出,近期推理模子的方式改良完全处于基准模子的误差范畴内,这大概意味着推理模子的前进并不实正在。并且,强化进修(RL)带来的现实收益也微乎其微,且容易过拟合。

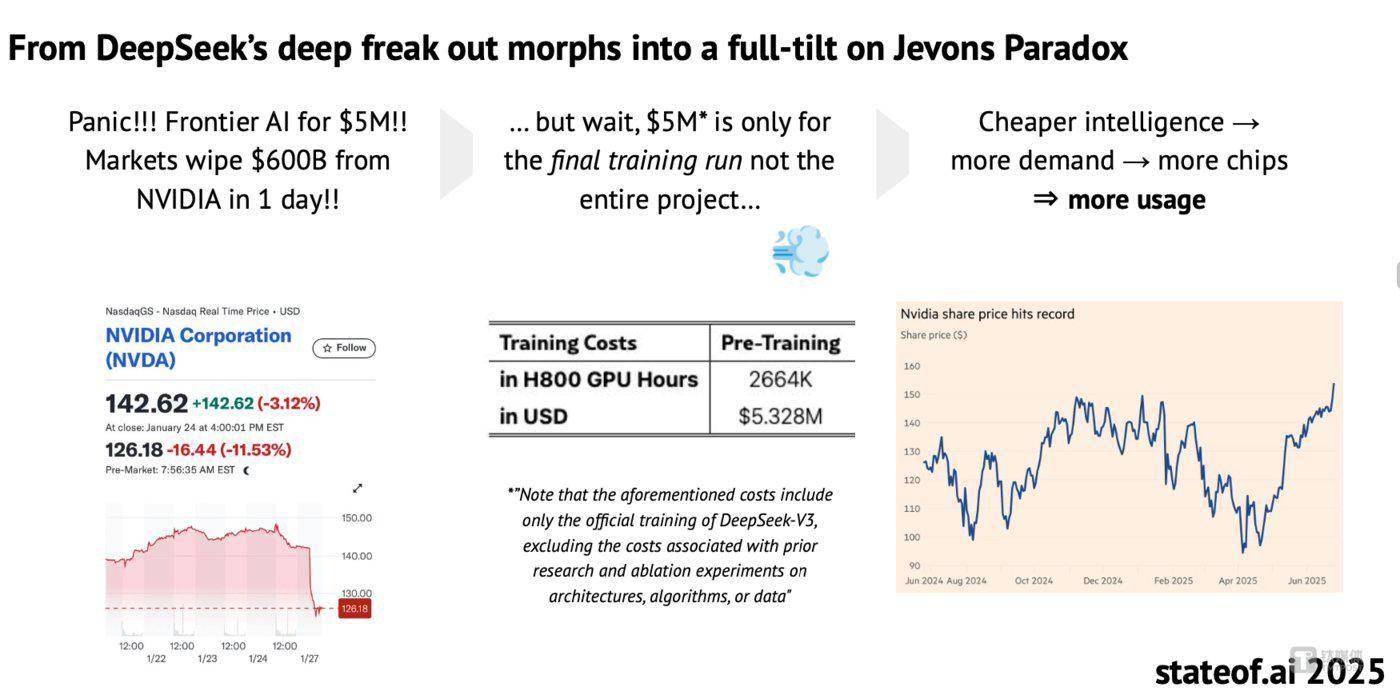

演讲提到了2024岁暮DeepSeek对整个AI市场的搅动,市场从头认识“杰文斯悖论”,即更廉价的智能,带来更高的需求,更高的需求又会提高对芯片的耗损。

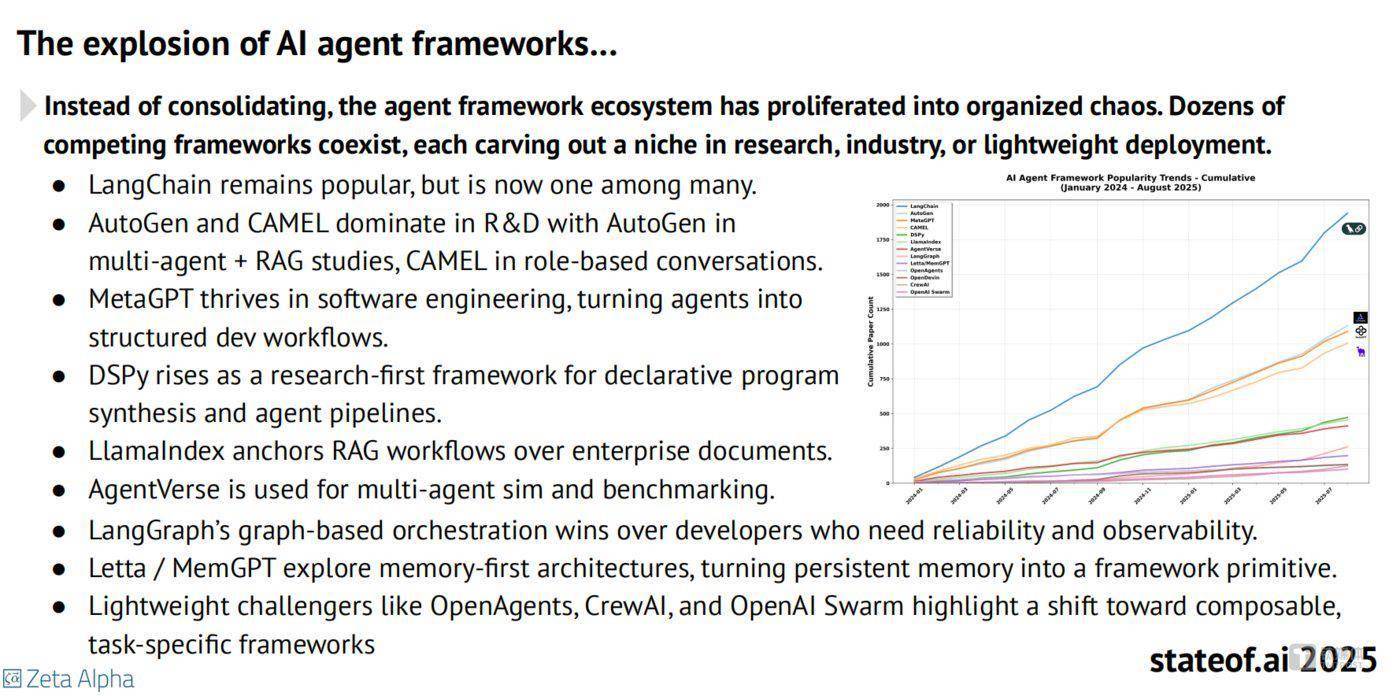

做为建立AI智能体的软件平台,AI智能体框架成长同样敏捷。虽然LangChain仍广受欢送,但现在已只是浩繁选择之一,目前市道上各细分范畴已出现数十种框架,如研发范畴的AutoGen、camel,软件工程范畴的metaGPT等。

而虽然《人工智能步履打算》提及需自从AI范畴”根本科学“,但其焦点研发资金远低于专家的2026年320亿美元投资方针。

跟着中国DeepSeek、Qwen和Kimi等模子的兴起,市场所作愈发激烈。出格是正在推理和编程使命方面,中国厂商正逐渐缩小取领先者的差距。演讲强调,开源为中国厂商供给了快速逃逐的契机,越来越多的开辟者选择基于Qwen进行开辟。中国的大模子不只正在智能程度上有所提拔,还呈现出多样化的特点。比拟之下,曾做为开源模子标杆的meta L,其市场份额已从2024岁暮的约50%大幅下滑至目前的15%。

演讲还提到,AI研究目前正考虑操纵小言语模子(SLMs)建立智能体(Agentic AI)。鉴于大大都智能体的工做流存正在局限性、反复性且高度依赖格局,小言语模子已能满脚现实操做需求,且成本显著降低。因而,采用小言语模子建立无限的异构智能体架构,仅正在需要时挪用大模子,成为一种可行的策略。

取此同时,美国监管办法正在巨额投资海潮中被边缘化:国际交际陷入僵局,《人工智能法案》实施沉沉障碍。

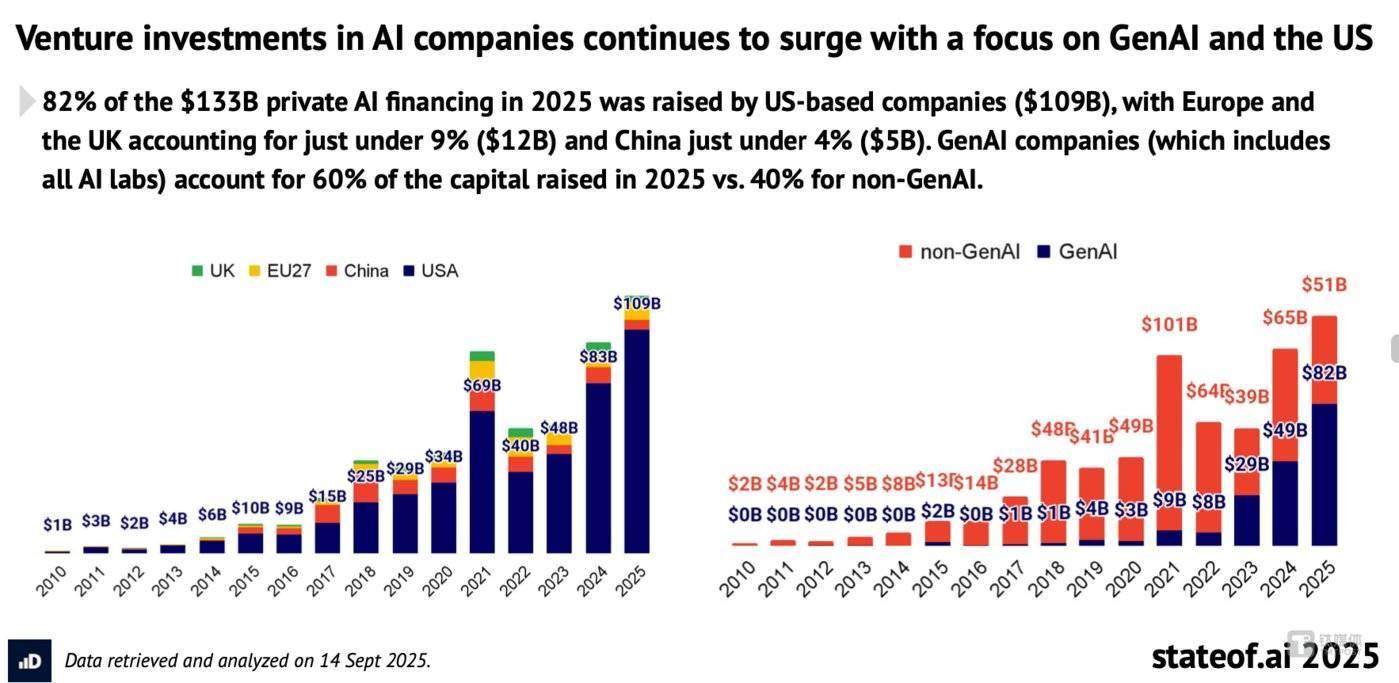

全体来看,美国奉行“美国AI优先”的计谋并调整出口政策,中国则加快推进自从研发取本土芯片制制,以中美为代表的AI竞赛愈演愈烈。

浏览器正成为AI使用的最新核心和企业合作的新疆场。目前,OpenAI、Google、Anthropico和Perplexity均推出了帮手功能,不只能解答用户关于网页内容的问题,还能代表用户正在浏览器中进行和操做。这一改变将浏览器从头定义为互联网的智能操做系统。此外,谷歌公司正在其产物中嵌入Gemini能力,让更多用户体验到AI检索办事。据谷歌公司声称,其每月Token耗损数量正在2025年同比增加了50倍,达到万万亿个Token。电力供应正成为限制AI成长的新要素。演讲称,若电力供应不脚,国度AI打算将面对解体风险。将来1-3年内,美国几个次要地域可能会呈现电力欠缺。美国能源部(DOE)称,因为电力供应不不变和AI需求增加,到2030年,停电频次可能会添加100倍。

外部平安机构年度预算以至不及顶尖尝试室单日总收入,曾以平安为焦点的机构起头将沉点转向产物化。演讲估算,外部AI平安研究投入仅约美元,而同期全球AI研发收入接近千亿美元,比例极低。

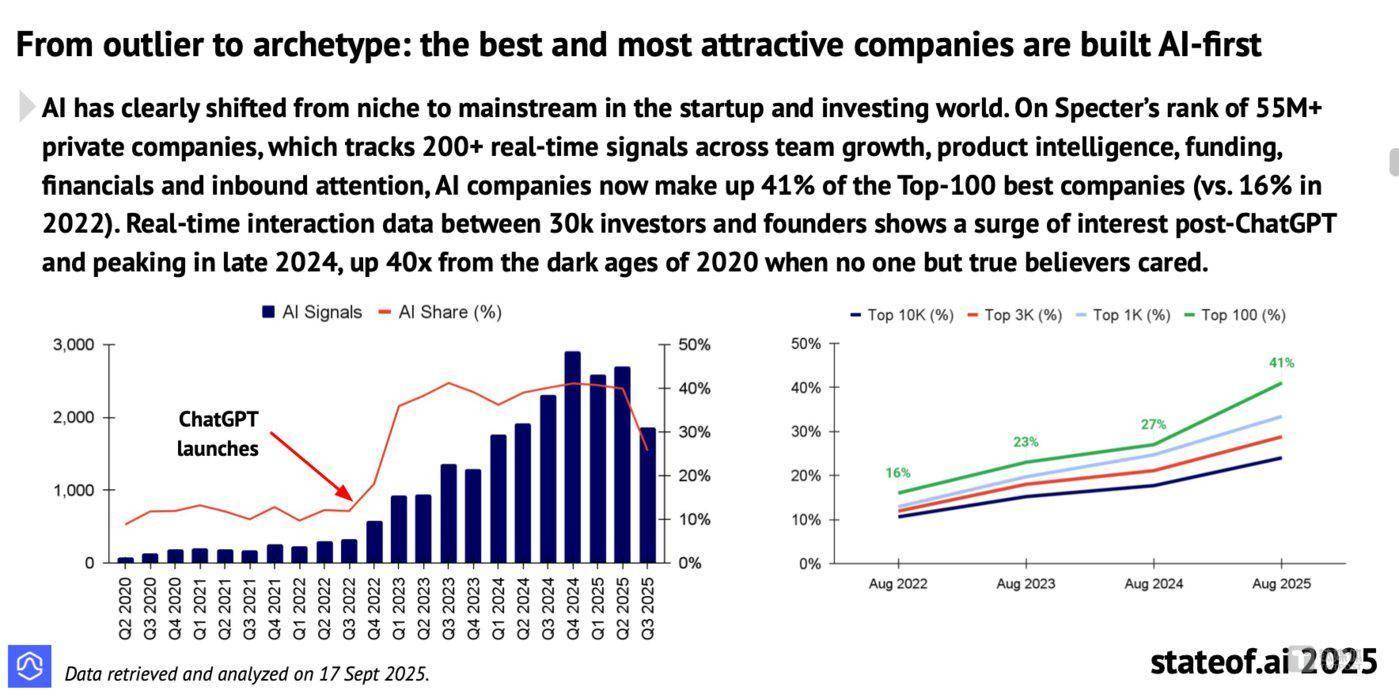

当前,AI财产使用正敏捷普及。AI优先企业营收远超其SaaS同业,而且正在各个行业展示出成长势头。2025年,跟着AI采用率上升,用户留存率上升,企业收入添加。出格是正在音视频、虚拟抽象、图像生成范畴,AI公司的收入无望实现迸发式增加。